1: Factura de tipo ingreso, con la que se acredita el transporte de mercancías.

Primero, deberemos entender la diferencia entre una factura de tipo ingreso, con respecto a una factura de tipo traslado.

Factura de tipo ingreso:

Estas facturas son emitidas para ingresos que obtienen los contribuyentes, un ejemplo serían, la prestación de servicios, arrendamientos o rentas, pagos honorarios, donativos recibidos, enajenación de bienes y mercancías, entre otros.

Dicho de una forma más simple: Esta factura la emite una empresa que le vende mercancía a un cliente.

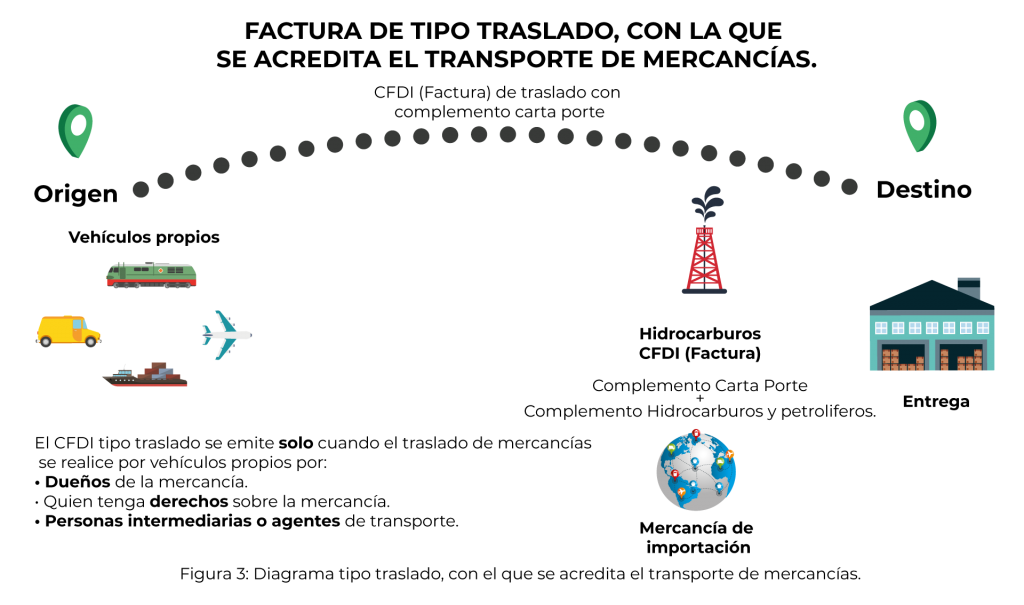

Factura de tipo traslado:

En cambio, el comprobante de tipo traslado, tiene únicamente la función de declarar mercancía que es transportada de un lugar a otro

Por ser de este tipo, dicha factura no supone de ninguna manera un ingreso para un contribuyente, y el valor del comprobante siempre tiene que ser con un importe de “0”. Este comprobante se emite aún si el propietario de la mercancía contrata un servicio de transportación externo para su traslado.

Ejemplo: Tengo un centro de distribución en Tijuana, Baja California, y uno en Ensenada; mi centro de distribución en Ensenada requiere un producto que yo solo tengo en Tijuana, para tener stock en su punto de venta; por mi parte, las unidades de mi centro de distribución no tienen la capacidad de volumen para enviar esta mercancía al CEDIS de Ensenada, por lo que contrato una paquetería externa para que haga el traslado de Tijuana a ensenada. Entonces tengo que entregarle la mercancía, con el complemento carta porte emitido.