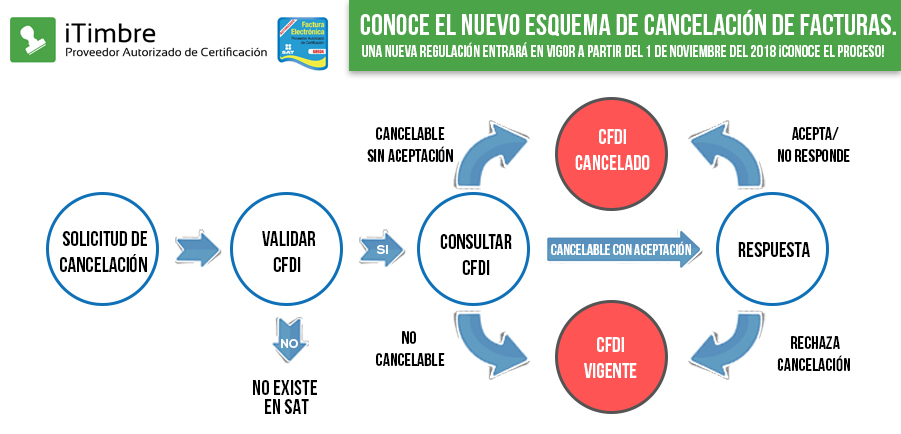

Flujo del proceso de una cancelación en el nuevo sistema.

Flujo del proceso de una cancelación en el nuevo sistema.

{kind=link}

{kind=link}

Como una medida para proteger a los consumidores, el Servicio de Administración Tributaria de nuestro país, ha modificado la normatividad con la que, hasta el primer día del mes de noviembre de este año, se consentía hacer cancelaciones de facturas sin consultar a los clientes, lo cual resultaba con frecuencia en una afectación a los mismos. De esa manera, además, les permitía a las empresas eliminar algunos ingresos con el fin de disminuir el impuesto sobre la renta. Dicha normativa, no dejaba a los clientes deducir el gasto de los bienes o servicios facturados.

Por ello, a través del ejecutivo federal, se aprobó una nueva regulación en la cancelación de las facturas, la cual establece que, todo emisor de facturas que necesite una cancelación deberá emitir una solicitud para que el cliente acepte que esta sea llevada a cabo. Cabe destacar que dicha norma estaba propuesta para entrar en vigor desde el mes de mayo, siendo pospuesta hasta este primer día de noviembre del año en curso. Dicha prorroga fue establecida para que los contribuyentes pudieran adecuarse a ella.

Conoce cuales son los nuevos procesos para llevar a cabo una cancelación.

La modificación realizada en la miscelánea Fiscal en su anexo 19, señalado a través de la secretaría de hacienda y crédito público, estableció que, la empresa que necesite realizar una cancelación deberá enviar solicitud de cancelación al usuario o receptor de los CFDI que se deseen cancelar, mediante el portal del SAT, o a través de un proveedor de servicios de certificación.

El receptor de CFDI recibirá un correo a través de su buzón tributario, o en su caso con su proveedor autorizado de certificación.

Una vez que el destinatario haya recibido el mensaje, tendrá un plazo de 72 horas para aceptar o rechazar la cancelación de su factura. Una vez que haya transcurrido este lapso, y, si la respuesta es nula, el SAT permitirá al emisor realizar la cancelación del CFDI considerando que se aceptó la cancelación.

Considera algunas excepciones.

No obstante, existen algunas exclusiones a la norma, las cuales se encuentran en el articulo 29-A y dan facultad a los emisores de cancelar sin el consentimiento de sus clientes. Tales excepciones son las siguientes:

- Si la factura tiene un importe menor a $5000 pesos.

- Cuando sean amparadas retenciones e información de pagos

- Cuando el CFDI haya sido emitido por concepto de nómina, egresos, traslado, o concepto de ingresos otorgados a contribuyentes del régimen de incorporación fiscal (RIF)

- Cuando se trate de un CFDI por concepto de nómina, egresos, traslado o concepto de ingresos expedidos a contribuyentes del Régimen de Incorporación Fiscal (RIF).

- Cuando la factura fue emitida en el mismo día fiscal.

- Cuando dichas cancelaciones se sean emitidas en transacciones realizadas con el público en general de conforme a la norma 2.7.1.24 o a residentes en el extranjero para efectos fiscales conforme a la norma 2.7.1.26.

- Cuando la cancelación se realice dentro de las 72 horas inmediatas siguientes a la emisión del CFDI.

El uso de un PAC como Itimbre, fundamental para acelerar el proceso de cancelación.

Es importante señalarte que a través de nuestros especialistas contarás con cobertura total en el asesoramiento, manejo y administración de tus procesos de facturación y cancelación, por lo que, sí aún no estas listo, te recomendamos comunicarte con alguno de nuestros especialistas y conocer esté y más procesos en los que podemos asesorarte profesionalmente.

¡Contáctanos! Uno de nuestros especialistas se pondrá en contacto para brindarte soluciones.